Wraz z nowym rokiem zacznie obowiązywać nowe rozwiązywanie w sprawie składek ZUS płaconych przez przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Dotychczasowe przepisy stanowiły, że przedsiębiorca:

- Przez pierwsze 6 miesięcy może opłacać jedynie składkę zdrowotną (najniższa składka zdrowotna obecnie, to: 319,94 zł/miesięcznie) – dotyczy nowych działalności, założonych od kwietnia 2018 r.

- Następnie przez pełne 24 miesiące może opłacać tzw. „Mały ZUS”, czyli składki społeczne*: 199,34 zł (z ubezp. chorobowym) oraz 319,94 zł składki na ubezpieczenie zdrowotne,

- Następnie przedsiębiorca był zmuszony przejść na tzw. „Duży ZUS”. Najniższy możliwy wymiar składek*, to łącznie (wraz z Funduszem Pracy): 1228,70 zł/miesięcznie.

* W związku ze zbiegiem tytułów ubezpieczeń można było uniknąć płacenia Składek Społecznych i Funduszu Pracy.

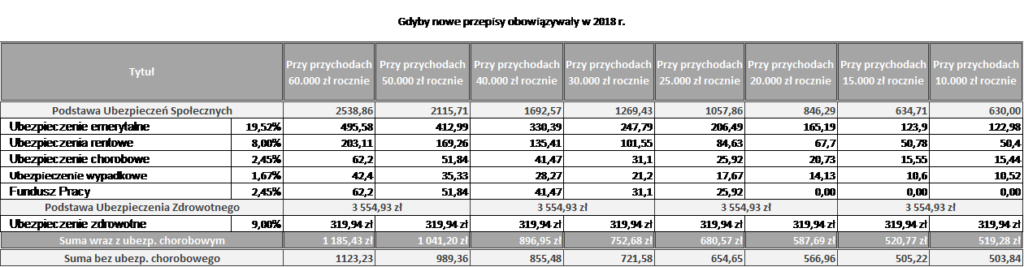

Natomiast nowe rozwiązanie przewiduje, że najniższa podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, chorobowe i wypadkowe, ubezpieczonych prowadzących działalność gospodarczą będzie uzależniona od przychodu w roku poprzednim.

Jeżeli więc przychód z prowadzonej działalności będzie niższy niż 63 000 zł rocznie, a przedsiębiorca nie korzysta z tzw. „Ulgi na start” oraz z tzw. „Małego ZUS-u” to przedsiębiorca będzie opłacał proporcjonalnie niższe składki ZUS niż do tej pory.

* prognozowane przeciętne wynagrodzenie 2018 r.: 4443,00 zł

* płaca minimalna 2018 r.: 2100,00 zł

By przedsiębiorca mógł opłacać niższy ZUS (dotyczy tylko ubezpieczenia emerytalnego, rentowego i chorobowego) w 2019, należy spełnić 3 następujące warunki:

- Być przedsiębiorcą prowadzącym jednoosobową działalność gospodarczą indywidualnie osób prowadzących pozarolniczą działalność gospodarczą na podstawie przepisów Ustawy Prawo przedsiębiorców lub innych przepisów szczególnych (art. 8 ust. 6 pkt 1 ustawy o sus). Poza regulacją są zatem np. wspólnicy spółek osobowych,

- Prowadził działalność gospodarczą w poprzednim roku kalendarzowym przez co najmniej 60 dni kalendarzowych,

- Roczny przychód z tytułu działalności w poprzednim roku kalendarzowym nie przekroczy w 2018 r. 63 000 zł. (trzydziestokrotności kwoty minimalnego wynagrodzenia obowiązującego w grudniu poprzedniego roku).

Należy wziąć po uwagę fakt, iż projekt przewiduje jednak ograniczenie czasowe możliwości ustalania najniższej podstawy wymiaru składek wedle przychodów do 36 miesięcy w ciągu ostatnich 60 miesięcy. Oznacza to, że będzie można płacić pomniejszony ZUS przez 3 lata, następnie przez 2 lata będzie należało opłacać wyższy ZUS. Natomiast po tym okresie, cykl rozpoczyna się od początku, tj. 3 lata niższego ZUS-u, następnie 2 lata wyższego ZUS-u

W celu ustalenia konkretnej wysokości podstawy wymiaru składek w 2019 r., będzie należało ustalić w styczniu 2019 r. Przeciętny Roczny Przychód z działalności gospodarczej w 2018 r. Ustalona wartość będzie przemnożona przez wskaźnik ogłoszony w Monitorze Polskim, a będzie to 0,5083. Wzór na obliczenie wskaźnika jest następujący:

i jest zaokrąglany do czterech miejsc po przecinku w górę̨ , jeśli na piątym miejscu po przecinku jest liczba równa lub wyższa niż̇ 5 lub w dół, jeśli jest niższa.

Podstawa na 2019 r. będzie wyliczana na podstawie:

- Prognozowane wynagrodzenie na 2019 r. – 4.765 zł (Art. 25 Ustawy Budżetowej)

- Minimalne wynagrodzenie za pracę w 2019 r, – 2250 zł (minimalna stawka godzinowa 14,70 zł brutto)

Podstawa nie może jednak przekroczyć 60 proc. prognozowanego przeciętnego wynagrodzenia (czyli tyle, ile wynosi podstawa dla obecnych przedsiębiorców na „pełnym ZUS”) i nie może być niższa niż 30 proc. kwoty minimalnego wynagrodzenia obowiązującego w styczniu danego roku (czyli tyle, ile wynosi najniższa podstawa dla preferencyjnych składek na ubezpieczenia społeczne)

Czyli nawet, gdy wyliczona podstawa będzie niższa niż 30 proc. minimalnego wynagrodzenia, to najniższa podstawa wymiaru składek dla przedsiębiorcy będzie równa 30 proc. minimalnego wynagrodzenia.

Najniższą podstawę wymiaru składek ustala się raz w roku kalendarzowym – w styczniu lub w pierwszym miesiącu, w którym przedsiębiorca rozpoczyna lub wznawia prowadzenie działalności gospodarczej w danym roku kalendarzowym.

Nowa regulacja w zakresie najniższej podstawy, nie będzie miała jednak zastosowania do osób, które:

- w poprzednim roku kalendarzowym opłacały zryczałtowany podatek dochodowy w formie karty podatkowej na podstawie odrębnych przepisów;

- spełniają̨ warunki określone przy tzw. „uldze na start” oraz „starej” 2-letniej uldze dla rozpoczynających działalność, na podstawie art. 18a ustawy o sus;

- w poprzednim roku kalendarzowym prowadziły pozarolniczą działalność́ gospodarczą przez mniej niż̇ 60 dni kalendarzowych;

- w poprzednim roku kalendarzowym także prowadziły pozarolniczą działalność́, o której mowa w art. 8 ust. 6 pkt 2-5 (m.in. twórcy, artyści, wspólnicy spółek: jawnej, komandytowej, 1-osobowej spółki z o.o.);

- wykonują̨ pozarolniczą działalność́ gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia pozarolniczej działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej pozarolniczej działalności gospodarczej;

- ustalały najniższą̨ podstawę̨ wymiaru składek emerytalno-rentowych w zależności od przychodu przez 36 miesięcy kalendarzowych w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia pozarolniczej działalności gospodarczej; do powyższych limitów wlicza się̨, jako pełny miesiąc, każdy miesiąc kalendarzowy, w którym osoba odpowiednio ustalała najniższą̨ podstawę̨ składek według rocznego przychodu lub prowadziła pozarolniczą działalność́ gospodarczą przez co najmniej jeden dzień́ kalendarzowy.

SKŁADKI NA FUNDUSZ PRACY

Składki na Fundusz Pracy opłaca się od kwot, które stanowią podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (bez stosowania ograniczenia do wysokości odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego), jeśli wynoszą one w przeliczeniu na okres miesiąca, co najmniej minimalne wynagrodzenie za pracę.

A zatem, jeśli przedsiębiorca będzie korzystał z „małego ZUS”, to składki na Fundusz Pracy będzie opłacał jedynie wówczas, gdy podstawa wymiaru składek na jego ubezpieczenia emerytalne i rentowe będzie wynosiła co najmniej minimalne wynagrodzenie za pracę.

Bez względu na wysokość podstawy wymiaru składek na ubezpieczenia społeczne, składek na Fundusz Pracy nie opłacają:

- kobiety po ukończeniu 55 lat,

- mężczyźni po ukończeniu 60 lat.

By uzyskać więcej szczegółowych informacji (np. jak zgłosić podstawę składek w ZUS) zapraszam do kontaktu.